「PR」

なぜ限度額を計算したほうがいいのか?

ふるさと納税の限度額を計算することは非常に重要です。これにはいくつかの理由があり、主に以下のようなメリットがあります:

1. 税金の適正な管理

ふるさと納税には「寄付金控除」という税制上のメリットがありますが、この控除を受けるためには、あなたの年収や家族構成、支払っている税金の額に基づいた「限度額」内で寄付を行う必要があります。限度額を超えて寄付をしても、その超過分については税金が控除されません。したがって、限度額を事前に計算しておくことで、無駄なく、かつ効果的に税金を節約する計画を立てることができます。

2. 確定申告の必要性の判断

ふるさと納税の控除を最大限に活用するためには、多くの場合、確定申告が必要です。ただし、一定額以下の寄付であれば確定申告不要で控除を受けられるケースもあります。自分の限度額を知ることで、確定申告が必要かどうかを事前に判断し、必要な書類準備や手続きの準備が可能になります。

3. 予算管理

ふるさと納税を計画的に行うことで、家計の予算管理にも役立ちます。限度額を知ることで、年間の寄付予算を設定し、他の支出とバランスを取りながら、経済的な負担を適切に管理することができます。

ふるさと納税があなたにとってお得かどうか調べる方法

ふるさと納税が本当にお得かどうかはその人の収入状況や、家族構成によります。一度、限度額シミュレーターを使って限度額を試算してみてください。一般的に限度額が7000円以下だとふるさと納税をしても得ではないと言われています。反対に限度額が1万円を超えてくると、ふるさと納税をすると得するということになります。

なぜ限度額が7000円だと損で、10000円を超えると特になるのか?

- 控除限度額7000円の場合(損とされる理由):

- ふるさと納税の制度では、自己負担として最低2000円が必要です。

- 返礼品の価値は寄付額の30%以下に制限されています。例えば、控除限度額7000円で寄付する場合、返礼品の最大価値は2100円です(7000円の30%)。

- この場合、2100円の返礼品を受け取るために2000円の自己負担をしているため、実質的なメリットはわずか100円であり、7000円を下回ると手元に残る利益はなくなると言えます。

- 控除限度額10000円以上の場合(得になる理由):

- 同じく2000円の自己負担が必要ですが、寄付額が大きくなるにつれて、返礼品の価値も増加します。

- 例えば、控除限度額が10000円の場合、返礼品の最大価値は3000円になります(10000円の30%)。

- この場合、2000円の自己負担で3000円相当の返礼品を受け取ることができるため、1000円分得になります。そのためふるさと納税をしないと本来得られることができた1000円分の得を逃したことになり、損したと言うことができます。

- 限度額が増えるほど、返礼品の価値と自己負担額との差が拡大し、より大きなメリットが得られます。

ふるさと納税の始め方 かんたん3ステップ

ふるさと納税は、応援したい地方や自治体を選んで支援できる制度です。この制度を利用すると、税金の還付や減額の恩恵を受けることができます。さらに、寄付のお礼として、その地域の特産品などの返礼品が贈られます。ふるさと納税は以下の3ステップで始めることができます。

計算する

ふるさと納税限度額かんたんシミュレーター

こちらの限度額かんたんシミュレーターでは、年収、家族構成、扶養家族の年齢・人数を元に、限度額を試算します。

ふるさと納税限度額詳細シミュレーター

こちらの限度額詳細シミュレーターでは、年収、家族構成、扶養状況に加え、住宅ローン控除、生命保険控除、医療費控除、事業所得や不動産所得などを考慮し、より詳細に限度額を試算します。

なぜ限度額を計算した方がいいのか? 限度額を計算した方がいい2つの理由

1. 限度額以上のふるさと納税をしてしまうと、その分は自己負担になってしまうから

ふるさと納税では、各人に設定された「控除限度額」という上限があります。この控除限度額は、その人の年収や家族構成によって異なります。ふるさと納税を行う際、この控除限度額を超えて寄付をしてしまうと、超過した分については税額控除の対象外となります。したがって、控除限度額を超えるふるさと納税をしてしまうと、その超過分は実質的に完全な自己負担となります。これは、税金の控除のメリットを享受することができないということを意味しており、結果的に寄付した金額全体が自分のポケットからの出費となる可能性があります。そのため、ふるさと納税を行う際には、自分の控除限度額を事前に把握し、それを超えないように注意することが重要です。

2. 限度額次第では、ふるさと納税をすると、損してしまう人がいるから

ふるさと納税では、一般的に返礼品の価値が、寄付金額の30%までに抑えるというルールがあります。さらに、寄付する際には最低2000円の自己負担が必要です。それらを踏まえて、控除限度額が7000円の人がふるさと納税で7000円を寄付した場合を考えてみましょう。この場合、もらえる返礼品の価値は最大で7000円の30%、つまり2100円です。しかし、寄付には2000円の自己負担が必要なので、実質的には2100円の返礼品のために2000円を支払っていることになります。つまり、返礼品の価値と自己負担の金額がほぼ同じになるため、手元に残る実質的なメリットはほとんどありません。一方で、控除限度額が7000円を超える場合、寄付額が増えるにつれて返礼品の価値も増えるため、自己負担額を上回る返礼品を受け取ることができ、より多くのメリットが得られます。そのため、控除限度額が7000円以下の場合は、ふるさと納税をしても金銭的な利益が小さく、「損」と感じることが多いのです。

以上を踏まえて、まずは限度額の計算をおすすめします!

寄付する

限度額の計算が終わったら早速、返礼品を選んでいきましょう! ただ、ふるさと納税の事業者はたくさんあり、どの事業者で返礼品を選べばいいか迷ってしまうと思います。そこで、個人的に利用して1番良かった楽天ふるさと納税について解説して行きます。

返礼品を選ぶサイトが楽天ふるさと納税がおすすめな4つの理由

- レビューが多い

ふるさと納税の寄付金は税金から控除されるので、実質的な負担にはならないのですが、やはり、返礼品選びは失敗はしたくないものです。その点楽天ふるさと納税は、楽天市場というプラットフォームの恩恵を受けているのか、ふるさと納税の返礼品のレビュー数がとても多い印象です。返礼品選びに失敗したくないという方にとって、楽天ふるさと納税はおすすめです。

2. 新たに新規登録しなくていい(人による)

正直なところ、どのサイトでも問題なくふるさと納税をすることはできると思います。ただ、楽天ふるさと納税は楽天のアカウントを持っていさせすれば、すぐにふるさと納税をすることができます。つまり、煩わしい新規登録をしたり、新たにパスワードを管理する必要がありません。なのでこのおすすめ理由がメリットになるかどうかは人によりますが、すでに楽天会員の方は、新規登録をしなくていいので、大きなメリットになると思います。

3: 誤った"上限額以上の寄付"が起こりにくい設計

楽天の限度額計算は、楽天アカウントにログインした状態で行われます。これの何が良いかというと、その人に応じた限度額がマイページに表示されるのはもちろんのこと、返礼品を購入する度に寄付上限額が自動的に更新され、最新の上限額を随時チェックできるという所です。そのため、返礼品を買う度に計算をし直す必要がなく、常に最新の上限額が表示されるので、誤った"上限額以上の寄付"を未然に防いでくれます。

申請する

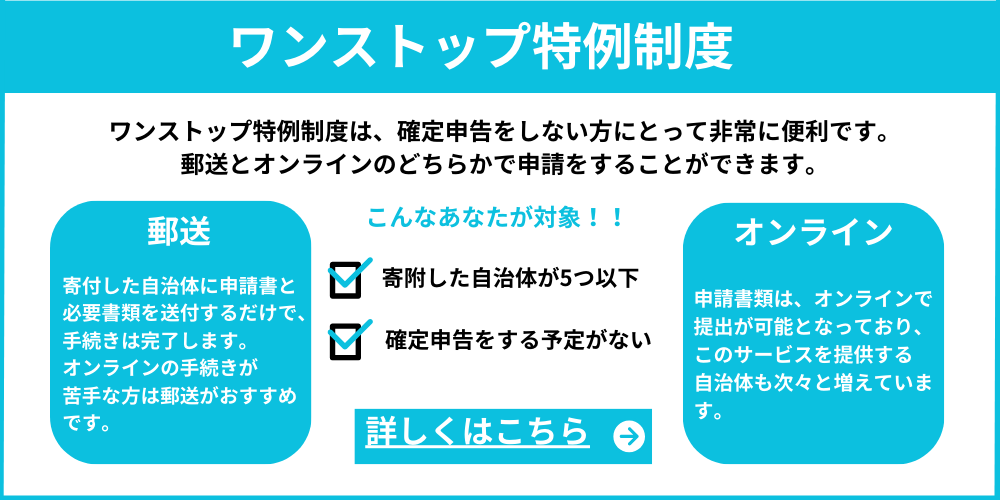

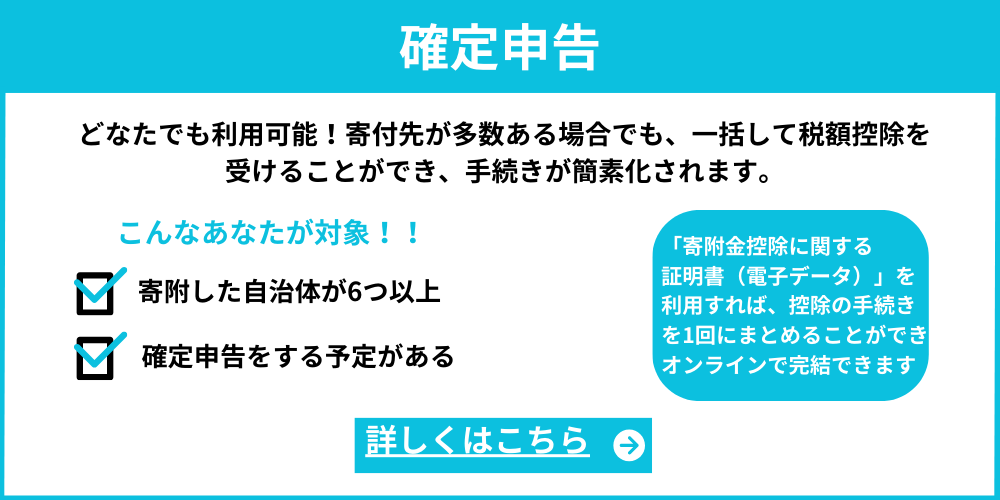

申請方法は大きく分けて2つの方法があります

または

あなたの状況に見合った限度額計算を徹底解説

個人事業主の方

個人事業主の方は詳細版シミュレーターを使用することにより、事業所得や雑所得などを考慮してシミュレーションをすることができます。個人事業主の方はぜひ、詳細版シミュレータをお使いください。

ふるさと納税をする上で、個人事業主と会社員で申請の仕方や、限度額の計算方法に違いはある?

ふるさと納税において、個人事業主と会社員では申請の仕方や限度額の計算方法にいくつかの違いがあります。主な違いを以下にまとめました。

限度額の計算方法

- 個人事業主:

- 限度額は事業所得と他の所得(利子所得、配当所得など)を合算して計算します。

- 事業所得は、収入から必要経費を差し引いた後の金額です。

- 青色申告を行っている場合は、青色申告特別控除が適用されるため、限度額の計算に影響します。

- 会社員:

- 限度額は給与所得と他の所得を合算して計算します。

- 給与所得は、給与収入から所得控除(基礎控除、社会保険料控除など)を差し引いた後の金額です。

申請の仕方

- 個人事業主:

- 確定申告を行う際に、ふるさと納税の寄付控除を申告します。

- ワンストップ特例制度を利用する場合でも、確定申告が必要です。

- 会社員:

- ワンストップ特例制度を利用すれば、確定申告を行わずに控除を受けることが可能です(一定の条件下)。

生命保険控除との併用を検討されている方

生命保険控除を含めて限度額を計算したい方は、詳細版シミュレーターを使用することで、より正確な限度額を知ることができます。

生命保険控除とふるさと納税、併用は可能?

生命保険控除を受けながらでも、ふるさと納税を利用することはできます。ただ、併用はできますが、ふるさと納税の控除上限額が減ることがあります。

併用した方が得?それともふるさと納税をしない方が得?

結論として、併用した方が得です。なぜなら生命保険料控除を併用することで、全体としてはより多くの税額控除を受けることができるからです。この点を踏まえ、以下の条件で、生命保険料控除を利用するか否かによる税額控除の違いを比較してみましょう。

状況

- 独身、年収300万円

- 生命保険料控除額:5万円

比較

- 生命保険料控除ありの場合:

- ふるさと納税控除上限額:約36,000円(具体的な計算により異なる)

- 生命保険料控除額:5万円

- 合計控除額:36,000円 + 50,000円 = 86,000円

- 生命保険料控除なしの場合:

- ふるさと納税控除上限額:約40,000円(具体的な計算により異なる)

- 生命保険料控除額:なし

- 合計控除額:40,000円

結論

- 生命保険料控除を利用しない場合、ふるさと納税の控除上限額は40,000円ですが、生命保険料控除を併用すると、合計で86,000円の控除を受けることができます。

- この例では、生命保険料控除を利用することで、より多くの税金控除を受けることを示しています。

- ふるさと納税の控除上限額だけでなく、他の控除項目との合計を考慮することが重要です。

住宅ローン控除との併用を検討されている方

住宅ローン控除を考慮して限度額を計算したい方は、詳細版シミュレーターを使用することで、より正確な限度額を知ることができます。

住宅ローン控除とふるさと納税、併用は可能?

住宅ローン控除を受けながらでも、ふるさと納税を利用することはできます。

なぜ併用できるのか?

住宅ローン控除はまず所得税から控除され、ふるさと納税に関してはワンストップ特例制度を活用することで住民税からのみ控除されます。そのためお互いが干渉することなく、活用することができます。

住宅ローンと併用する場合、ワンストップ特例制度を利用せず、確定申告すると損する?

ワンストップ特例制度を利用せずに確定申告を行う場合、ふるさと納税による控除が住宅ローン減税による控除よりも先に適用され、それが控除ロスを生み、損する可能性があります。

- 控除の適用順序:

- 確定申告において、ふるさと納税による控除は住宅ローン減税よりも先に所得税から控除されます。つまり、まずふるさと納税の控除が所得税から適用され、その後に残った金額に対して住宅ローン減税が適用されます。

- 住宅ローン減税の控除上限:

- ふるさと納税による控除が先に適用されるため、住宅ローン減税の控除が住民税に対してフルに適用されない可能性があります。これは、住民税における住宅ローン減税の控除上限に達してしまうためです。

- 控除ロスの可能性:

- この控除の順序のために、住宅ローン減税の控除額が最大限に活用されず、控除額にロスが生じる可能性があります。

ワンストップ特例制度を使用せず確定申告を行う場合、ふるさと納税と住宅ローン減税の控除を最大限に活用するためには、これらの控除の適用順序と上限を理解し、適切に計画する必要があることがわかります。住宅ローン減税の控除額にロスを生じさせないためにも、所得税と住民税における控除の仕組みを正確に理解することが重要です。

住宅ローン1年目の人はワンストップ特例制度が使えない?

結論から言いますと、使えません。なぜなら住宅ローン1年目の人が住宅ローン控除を受けるためには、必ず確定申告をしないといけなく「確定申告をする必要のない給与所得者」というワンストップ特例制度を利用するための条件に入らないからです。

医療費控除との併用を検討されている方

医療費控除を含めて限度額を計算したい方は、詳細版シミュレーターの使用をおすすめします。

株式譲渡益を考慮して限度額を計算したい方

株式譲渡益を考慮して限度額を計算したい方は、詳細版シミュレーターの使用をおすすめします。

配当所得を考慮して限度額を計算したい方

配当所得を考慮して限度額を計算したい方は、詳細版シミュレーターの使用をおすすめします。

不動産所得を考慮して限度額を計算したい方

不動産所得を考慮して限度額を計算したい方は、詳細版シミュレーターの使用をおすすめします。

ふるさと納税FAQ あなたの疑問答えます!

ふるさと納税の寄付ができる期間は?

ふるさと納税の寄付ができる期間は、基本的に年間を通じて可能です。つまり、1月1日から12月31日までのいつでも寄付を行うことができます。ただし、その年の税額控除を受けたい場合は、12月31日までに寄付を完了させる必要があります。また、12月はふるさと納税を行う人が多くなるため、期限に近づくにつれて寄付の手続きが込み合うことがありますので、早めの寄付が推奨されます。

自己負担金2000円ってなに?

ふるさと納税における自己負担金2000円は、寄付者が税額控除を受けるために最低限必要とされる金額です。この制度では、寄付した金額に対して住民税や所得税から控除が行われますが、その控除を受けるためには2000円以上の寄付が必要です。具体的には、寄付者が自治体に寄付をすると、その寄付金額から2000円を差し引いた額が、その年の住民税や所得税から控除されます。たとえば、あなたが1万円を寄付した場合、その控除額は1万円から2000円を差し引いた8000円となります。この2000円の自己負担は、ふるさと納税の制度上の最低限の負担であり、税制上のメリット(税額控除)を享受するための条件となっています。つまり、この2000円は、ふるさと納税によって得られる税の優遇を受けるために寄付者が負担する最小限の金額ということです。

ふるさと納税はそもそもお得なの?

ふるさと納税がお得かどうかは、それを利用する個人の状況や目的によって異なります。以下は、ふるさと納税が多くの人にとってお得とされる理由です。

- 税額控除の利点: ふるさと納税をすると、寄付した金額から2000円を差し引いた額が、住民税や所得税から控除されます。これにより、実際の自己負担額は2000円に抑えられ、税金の一部を自分が支援したい地域に向けることができます。

- 返礼品の魅力: 多くの自治体では、寄付に感謝して地域の特産品や商品を返礼品として提供しています。これらの返礼品の価値が寄付額に対して高い場合、寄付者は実質的にお得な取引をしていると感じることができます。

ふるさと納税をすると損する人がいるって本当?

一般的に限度額が7000円以下だとふるさと納税をしても損であると言われています。まずはご自身の限度額が7000円を上回るかどうかを確認して見てください。反対に限度額が1万円を超えてくると、ふるさと納税をしないと逆に損になります。

- 控除限度額7000円の場合(損とされる理由):

- ふるさと納税の制度では、自己負担として最低2000円が必要です。

- 返礼品の価値は寄付額の30%以下に制限されています。例えば、控除限度額7000円で寄付する場合、返礼品の最大価値は2100円です(7000円の30%)。

- この場合、2100円の返礼品を受け取るために2000円の自己負担をしているため、実質的なメリットはわずか100円であり、7000円を下回ると手元に残る利益はなくなると言えます。

- 控除限度額10000円以上の場合(得になる理由):

- 同じく2000円の自己負担が必要ですが、寄付額が大きくなるにつれて、返礼品の価値も増加します。

- 例えば、控除限度額が10000円の場合、返礼品の最大価値は3000円になります(10000円の30%)。

- この場合、2000円の自己負担で3000円相当の返礼品を受け取ることができるため、1000円分得になります。そのためふるさと納税をしないと本来得られることができた1000円分の得を逃したことになり、損したと言うことができます。

- 限度額が増えるほど、返礼品の価値と自己負担額との差が拡大し、より大きなメリットが得られます。